3.000 €/MWh su MI2

Un esempio su come analizzare i dati pubblici per capire i casi estremali sui mercati dell’energia

“Ciao Luigi, sai cosa sia successo su MI-2?”. Inizia così questo viaggio di scoperta delle cause di un picco di prezzo su MI-2.

“Ciao Luigi, sai cosa sia successo su MI-2?”. È il messaggio che mi invia @Fabio Costa la mattina di martedì 9 luglio.

Fabio ha letto con molta attenzione il report settimanale del GME, notando il picco di prezzo che si vede nel diagramma. Nella settimana 27 del 2024, il prezzo medio su MI2 è più del doppio rispetto i prezzi registrati nelle settimane precedenti.

La domanda che ci poniamo: cosa può essere successo?

Nel seguito, la maggior parte delle analisi e fatta usando i dati pubblicati dal @GME. Citerò per differenza i dati provenienti da altre fonti.

Il primo posto dove andare a guardare è la sezione “Esiti dei mercati e statistiche” del sito del GME.

Punto sugli esiti di MI-A2 e comincio a scorrere giorno per giorno a partire dal primo luglio. Non c’è niente di strano, quando arrivo sul 6 di luglio e vedo un 3000!

Bingo! Il picco di prezzo settimanale è stato generato dagli esiti registrati il 6 luglio 2024.

Inizio scaricando i prezzi zonali per metterli in un Excel, così da avere una visione di insieme. Ecco cosa è apparso. In alcune ore della giornata, si registrano dei prezzi a 3000. In queste ore, è evidente che la zona NORD si è separata dalle altre zone: da CNOR a scendere.

Possibile che sia un problema di capacità di transito tra NORD e CNOR?

Scarico i dati della capacità di transito residuo tra la zona NORD e la zona CNOR. Scarico i dati dei giorni 5, 6 e 7, così da capire se c’è stato un cambio di pattern.

La capacità di transito ridotta a 0 dalle 19 alle 24 potrebbe spiegare i 3000 delle ore 20 e 21. Ma come spiegare i 3000 dall’ora 1 all’ora 6? In queste ore, la capacità del giorno 6 è anche maggiore di quella disponibile per i giorni 5 e 7.

La capacità di transito può aver contribuito a peggiorare la situazione, ma non è la causa del picco di prezzo. L’indagine continua con le curve aggregate.

Ah, guarda guarda cosa esce fuori.

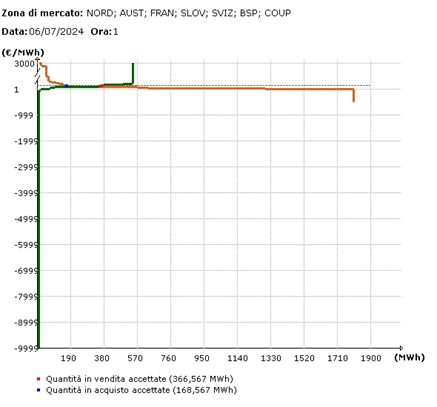

Sono ancora concentrato sul confine NORD/CNOR, per cui scarico dal sito del GME le curve aggregate per le zone NORD e CNOR. Se non vi salta subito all’occhio il problema, fate un ripasso su come funzionano le curve di domanda/offerta.

Intanto si vede bene che c’è stata una separazione di prezzo tra NORD (e tutto quelle che viene prima) e CNOR (e tutto quelle che viene dopo). Vedi la riga in alto sui due grafici.

Ma poi, da non credere, il tratto in acquisto a prezzo 3000, che può essere interpretato come una richiesta di energia a qualunque prezzo, vale più di 1500 MWh.

Il tipo di grafico che si vede in figura rappresenta uno dei casi limite per l’algoritmo di formazione dei prezzi, con il meccanismo dell’asta implicita.

L’offerta di energia, che è poco sopra i 510 MWh, non è sufficiente per coprire il tratto di consumo “incomprimibile”, che è poco sopra i 1530 MWh.

In questi casi, per convenzione, all’energia viene attribuito un prezzo di 3.000 €/MWh. Si tratta di una convenzione, perché domanda e offerta non hanno trovato un punto di equilibrio.

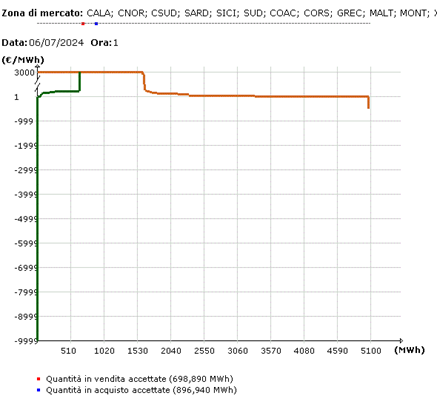

Ora la domanda è: in quale zona si concentra la domanda da 1500 MWh?

Bastano pochi tentativi, scendendo da CNOR e CUSD, per scoprire che la domanda si concentra in zona SUD.

Nell’immagine, all’ora 6, il volume acquistato è stato di 1.507,870 MWh.

Lo scopo principale dei mercati infra-giornalieri è quello di dare l’opportunità agli operatori del mercato di “aggiustare” la propria posizione fisica rispetto alla migliore stima di produzione e consumo, in modo da arrivare alla chiusura dell’ultimo mercato dell’energia con uno sbilanciamento, tra programmato ed effettuato, che sia il più basso possibile

Il mercato MI-A1 si è chiuso alle 15:00 del 5 luglio. Il MI-A2 si è chiuso alle 22:00 del 5 luglio. Cosa può essere successo tra le 15:00 e le 22:00 del 5 luglio da indurre qualche operatore a comprare 1.507,870 MWh?

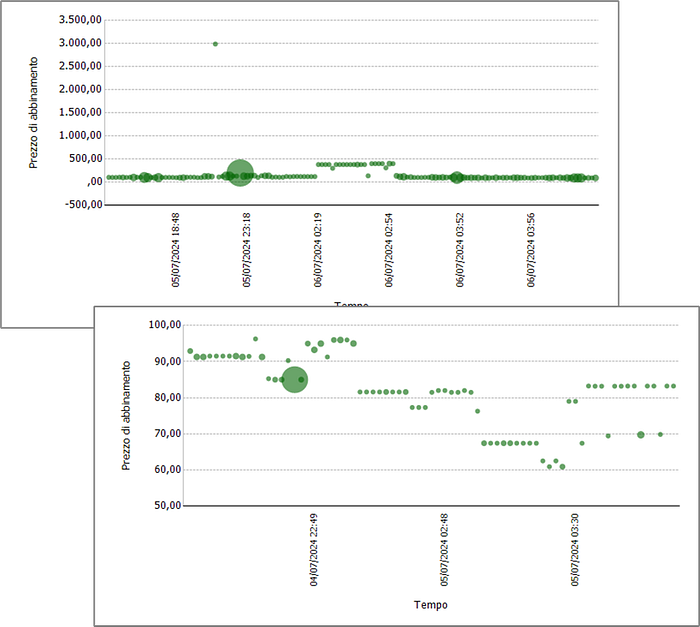

Prima di passare al capitolo delle ipotesi, vediamo cos’è successo su XBID, altro mercato riservato alla gestione delle operazioni infra-giornaliere.

I due grafici fanno riferimento ai volumi scambiati in zona SUD alle ore 6. Il grafico in alto mostra gli scambi del giorno 6 luglio; quello in basso gli scambi del 5 luglio.

Notate le differenze? I pattern di offerta sono notevolmente differenti. Per il prodotto del giorno 6, gli scambi iniziano molto prima e sono molto, ma molto più frequenti. C’è un’attività frenetica per sistemare il sistemabile.

Cosa può essere successo quindi tra le 15:00 e le 22:00 del 5 luglio?

Stiamo parlando di processi di bidding automatici, rodati e sorvegliati. Quindi escludo la possibilità che qualcuno abbia venduto per errore 1,5 TWh e che ora li debba riacquistare. Escludo anche che ci stato qualcuno che ha inserito a mano un’offerta d’acquisto inserendo tre zeri in più alla fine.

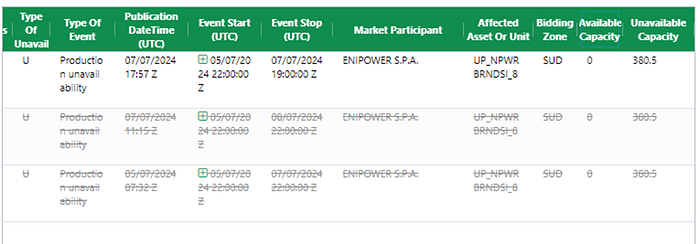

Pensando ad un guasto, sono andato a cercare qualche indizio tra le informazioni pubblicate sulla REMIT (pip.ipex.it). Ho incrociato zona SUD con un evento accaduto a cavallo del 6 luglio.

Lo ripeto, da questo punto in avanti, presento solo delle ipotesi. Dicevo, sulla REMIT trovo che un impianto di @ENI Power è in manutenzione. Il periodo grossomodo coincide. Troppo bassa però la capacità produttiva non disponibile: soli 380,5 MW.

Continuo con l’esplorazione delle ipotesi, perché sarebbe un peccato fermarsi a questo punto. Dal sito di ENI scopro che la centrale di Brindisi serve il polo petrolchimico adiacente e che ha una potenza complessiva di 1330 MW. Siamo quindi molto più vicini al valore di 1.507,870 MWh riacquistato.

Lo ripeto a scanso di equivoci, sto facendo solo un’ipotesi quando suppongo che il caso su MI-A2 del 6 luglio 2024 possa essere collegato ad un qualche imprevisto collegato al polo petrolchimico di Brindisi.

Ormai manca poco alla pubblicazione delle offerte pubbliche, sia quelle di MI-A2 e quelle XBID. Analizzandole sarà chiaro chi ha contribuito a costruire un tratto d’acquisto incomprimibile così grande e fuori dalla norma.

Riflettendo su quanto analizzato, mi vengono spontanee delle considerazioni.

1. Ho misurato con mano il valore dei dati dei mercati elettrici pubblicati in maniera aperta e precisa.

2. Il meccanismo di formazione dei prezzi dell’energia elettrica è regolato dal paradigma dell’asta implicita, che tra le altre caratteristiche permette di determinare precise relazioni di causa-effetto.

3. Che il cigno nero è sempre in agguato. Il caso anomalo mai previsto e dagli effetti potenzialmente devastanti va sempre considerato.

4. Essendo casi eccezionale ed estremali, strumenti di simulazione basati su modelli statistici non sono in grado gestire casi come quello appena descritto.

5. Non ho capito perché l’offerta di acquisto sia stata fatta a prezzo 3000. Che il rischio di non avere a disposizione quell’energia avesse conseguenze superiori?